Forord

Denne rapport omhandler udviklingen i den kollektive trafik frem til og med 2020. Den indeholder en række nøgletal for bl.a. udviklingen i passagerer, billetpriser og tilskud til den kollektive trafik fordelt på de forskellige transportformer.

2020 – et år stærkt påvirket af COVID-19 pandemien

Som i mange andre dele af samfundet, så var transportsektoren i 2020 i høj grad præget af COVID-19. I den kollektive trafik kom dette særligt til udtryk i form af restriktioner samt færre passagerer og deraf følgende lavere passagerindtægter for trafikvirksomhederne. COVID-19 vil derfor have stor betydning for udviklingen i flere data, tabeller og figurer i dette års rapport.

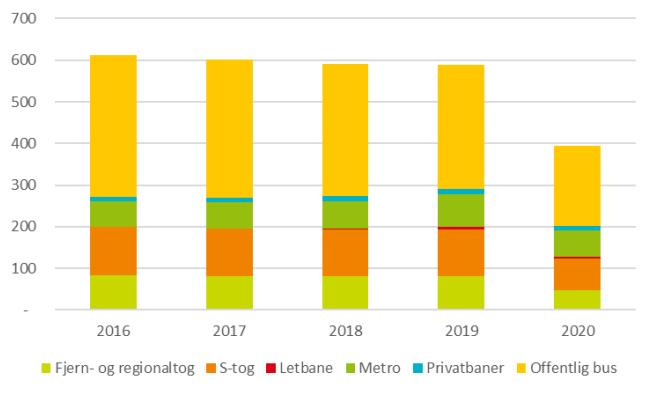

Nedenstående figur illustrerer et tydeligt fald i antal påstigere i den kollektive trafik i 2020 som følge af COVID-19.

|

Figur A Påstigere i den kollektive trafik i mio. påstigere, 2016-2020

Kilder: Baner: Danmarks Statistik. Offentlig bus: Trafikstyrelsen |

I løbet af 2020 blev der indført krav til bl.a. rengøring, mundbind og afstand i den kollektive trafik, hvoraf de vigtigste er oplistet nedenfor.

- 10. marts 2020 – På et pressemøde med statsministeren opfordres danskerne til at undgå offentlig transport i myldretiden. Udbydere af kollektiv trafik bliver bedt om at sørge for, at passagererne ikke står for tæt, evt. ved at udvide kapaciteten eller indføre pladskrav.

- 11. marts 2020 – Danmark lukkes ned, så offentligt ansatte, der ikke varetager en kritisk funktion sendes hjem og skoler, dagtilbud og institurioner lukkes. Danskerne opfordres til at begrænse anvendelsen af kollektiv trafik.

- 22. august 2020 – Der indføres et krav om at bære mundbind eller visir i den

kollektive trafik. Kravet ender med at gælde i resten af 2020.

Den 19. juni 2020 blev der indgået en aftale om en sommerpakke med initiativer, der skulle styrke den danske økonomi set i lyset af COVID-19. Sommerpakken indeholdt flere tiltag på transportområdet, og detaljerne i sommerpakken er uddybet i kapitel 10.

COVID-19 kompensation

Den 17. juni 2020 indgik regeringen, KL og Danske Regioner en aftale om håndtering af de regionale trafikselskabers økonomiske konsekvenser som følge af COVID-19.

Aftalen betød, at staten påtog sig at kompensere for de nettomerudgifter og de mindreindtægter, som de regionale trafikselskaber havde som følge af COVID-19 i 2020. Der blev bl.a. kompenseret for mindreindtægter fra billetter ift. det budgetterede, samt for merudgifter til f.eks. indsættelse af ekstrakapacitet, værnemidler og rengøring som følge af COVID-19. Der er endvidere udbetalt kompensation til DSB, Arriva og Metroselskabet.

De regionale trafikselskaber som er omfattet af aftalen, er Movia, Midttrafik, Fynbus, NT, Sydtrafik, BAT og de tre ø-kommuner Fanø, Samsø og Ærø. Samsø Kommune har dog ikke søgt om kompensation i 2020. Der er udbetalt 894,2 mio. kr. i kompensation for 2020 jf. nedenstående figur.

|

Figur B Udbetalt COVID-19 kompensation til trafikselskaber i 1.000 kr., 2020

Kilde: Trafikstyrelsen |

God læselyst!

Trafikstyrelsen

| Trafikstyrelsen har flere roller i forhold til den kollektive trafik. Styrelsen er dels myndighed i forhold til tilsyn, regulering og tilskudsadministration og dels aktiv part i nogle af de samarbejdsfora, der har til formål at udvikle og skabe sammenhæng i den kollektive trafik. Trafikstyrelsen er ansvarlig for udarbejdelse af Trafikplan for den statslige jernbane. Derudover udarbejder Trafikstyrelsen en række analyser af bl.a. nye jernbanestrækninger, indsamler statistik fra de regionale trafikselskaber og overvåger udviklingen i billetpriserne. |

Organisering

Staten giver tilskud til offentlig servicetrafik på den statslige jernbane, mens kommuner og regioner tilsvarende giver tilskud til den lokale og regionale kollektive trafik.

Den kollektive trafik har mange aktører. Både stat, region og kommune samt en lang række private aktører har ansvaret for den kollektive trafik i Danmark.

I dette kapitel gennemgås de forskellige aktørers roller i den kollektive trafik. Først banetrafikken, derefter bus- og privatbanetrafikken, og til sidst metrodriften i København samt letbanerne i de tre største byer.

Statens jernbaner

Trafikken på de statslige baner køres på forskellige betingelser. Størstedelen er persontrafik, der udføres som ”offentlig servicetrafik”. Det vil sige trafik, hvor der kan ydes offentligt driftstilskud. Derudover køres der fri trafik (dvs. trafik som ikke køres på kontrakt med staten) samt godstrafik.

For trafikken på det statslige jernbanenet gælder, at staten fastlægger rammerne for trafikken, herunder den økonomiske ramme. Transportministeriet vurderer hvilket betjeningsomfang, der skal være, og dette fastlægges i en kontrakt efter enten forhandling eller udbud. Inden for Banedanmarks kapacitetstildeling og rammerne af kontrakten planlægger operatøren selv trafikken, herunder den præcise køreplan.

På strækninger med forhandlet trafik aftaler Transportministeriet med DSB hvilket betjeningsomfang, der skal køres, og DSB har således opgaven med at køre togene, sælge billetter mv.

På de udbudte strækninger byder operatørerne ind på et bestemt betjeningsomfang. Togoperatøren har derudover samme opgaver som DSB, dvs. køre tog, sælge billetter mv.

Den 13. december 2020 blev den nye jernbanestrækning fra Lindholm station til Aalborg lufthavn indviet. DSB betjener den nye station.

Offentlige serviceoperatører på det statslige jernbanenet

DSB

DSB er den største jernbaneoperatør i Danmark. DSB er en statsejet selvstændig offentlig virksomhed, der drives på forretningsmæssige vilkår. DSB kører Intercity-, regionaltogs- og S-togstrafik på forhandlet kontrakt med staten (Transportministeriet). Den nuværende kontrakt, der er en nettokontrakt, løber til og med 2024.

Arriva

Arriva Tog A/S har siden 2003 kørt tog på de midt- og vestjyske strækninger. I foråret 2009 vandt Arriva genudbuddet af de midt- og vestjyske strækninger frem til 2018, hvilket siden er blevet forlænget til 2020. Arriva Tog A/S’ moderselskab blev i 2010 opkøbt af Deutsche Bahn (DB).

I 2018 genvandt Arriva kontrakten for perioden 2020-2028 med en option på yderligere to år. Arriva får i den nye kontrakt ligeledes ansvaret for at betjene strækningerne Odense-Svendborg og Vejle Struer, der hidtil har været betjent af DSB.

Arriva er ligeledes operatør på Vestbanen (Varde-Nr. Nebel). I flere år har mange af togene på Vestbanen kørt direkte til og fra Esbjerg. Arriva kører desuden, i forlængelse af togene Esbjerg – Tønder, til Niebüll, syd for Tønder.

|

Figur 1.1 Togoperatører på statens baner og øvrige baner 2020

Kilde: Trafikstyrelsen |

Nordjyske Jernbaner

Fra 6. august 2017 overtog Nordjyske Jernbaner (NJ) driften i Nordjylland fra DSB. NJ kører nu en sammenhængende togbetjening fra Skørping i syd til Skagen og Hirtshals i nord – delvist på statens baner.

Lokaltog

Fra 13. december 2020 har Lokaltog overtaget driften på den nordlige del af Østbanen fra Køge til Roskilde, som hidtil har været varetaget af DSB. Således kører Lokaltog nu på hele strækningen fra hhv. Rødvig og Faxe Ladeplads via Køge til Roskilde.

Midtjyske Jernbaner

Fra 13. december 2020 har Midtjyske Jernbaner overtaget driften på strækningen Holstebro-Skjern som hidtil har været kørt af Arriva Tog. Midtjyske Jernbaner kører desuden på strækningen fra Vemb til Thyborøn.

Øvrige operatører på den statslige jernbane

Ud over offentlig servicetrafik, den kontraktbundne trafik, køres også kommerciel trafik, dvs. trafik, som ikke køres på kontrakt med staten, men køres på kommercielle vilkår og uden driftstilskud. Denne trafik omfatter fx København–Stockholm, hvor SJ er operatør.

Bus- og privatbanetrafik

Den offentlige bustrafik finansieres – foruden billetindtægter – af kommuner og regioner. Regionerne finansierer privatbanerne og de regionale busruter, mens kommunerne finansierer de kommunale busruter. Dertil yder staten tilskud via en række passagerrabatordninger.

Trafikselskaberne blev i 2007 oprettet af regionerne, og hver kommune deltager i trafikselskabet. Fra 2015 og frem har tre ø-kommuner – Ærø, Samsø og Fanø – udmeldt sig fra det regionale trafikselskab og driver nu selv bustrafikken.

Arriva er den klart største busoperatør med 2,4 mio. køreplantimer i køreplanåret 2019/20, jf. figur 1.2. Keolis Danmark A/S, Tide Bus Danmark A/S, Nobina A/S og Aarhus Sporveje har alle over 500.000 køreplantimer. Øvrige entreprenører består af små entreprenører, som har mindre end 50.000 køreplantimer i køreplanåret.

|

Figur 1.2 Antal buskøreplantimer pr. operatør (1.000 timer), 2019/20

Note: Entreprenørforhold opgøres på baggrund af indgåede kontrakter i september 2019, som derefter ganges med 12. |

Metro- og letbanetrafik

Metro

Metroselskabet ejes af staten, Københavns Kommune og Frederiksberg Kommune. Bestyrelsen består af ni medlemmer: Staten og Københavns Kommune udpeger hver tre medlemmer, mens Frederiksberg Kommune udpeger ét medlem. Udover de ejervalgte medlemmer vælger Metroselskabets medarbejdere to medlemmer. De udpeges for en periode på fire år. Metroselskabet har det overordnede ansvar for driften af metroen i København og står også for anlægget af Sydhavnsmetroen. Den daglige drift af metroen varetages af Metro Service på en kontrakt, som har været udbudt.

Selvom 2020 var første hele år, hvor Cityringen var i drift, var brugen af metrolinjen præget af COVID-19, og 2020 var derfor ikke et normalt år for Cityringen. Metrolinjen til Nordhavn, som er den fjerde metrolinje i København, åbnede desuden i marts 2020. Metroselskabet har i 2020 modtaget fuld kompensation for selskabets tab som følge af COVID-19 på 747 mio. kr.

Letbaner

Aarhus Letbane ejes ligeligt af Region Midtjylland og Aarhus Kommune. Den indre strækningen af letbanen gik i drift ultimo 2017, mens Odderbanen åbnede i 2018. Grenaabanen gik i drift i 2019. Bestyrelsen består af syv medlemmer, som er udpeget af Aarhus Kommune og Region Midtjylland.

Odense Letbane forventes at være i drift i foråret 2022. Odense Letbane ejes af Odense Kommune og har en bestyrelse på fem medlemmer udpeget af Odense Kommune.

Hovedstadens Letbane ejes af Region Hovedstaden og 11 hovedstadskommuner. Bestyrelsen består af ni medlemmer, som er udpeget af ejerne. Hovedstadens Letbane forventes at være i drift fra 2025.

Udvikling i bus- og togtrafikken

Aktiviteten i den kollektive trafik faldt drastisk i 2020 som følge af COVID-19

Den kollektive trafiks andel af den samlede transport

I 2020 udgjorde den kollektive trafik 6,0 mia. personkm ud af det samlede transportarbejde på 74,5 mia. personkm (ekskl. turistbusser og fjernbusser i fast rutefart).

Antal personkilometer for både tog og bus har haft en let faldende tendens fra 2016 til 2019, mens der skete et stort fald fra 2019 til 2020, jf. figur 2.1. Transportarbejdet for den kollektive trafik er således faldet fra 9,1 mia. personkm i 2019 til 6,0 mia. personkm i 2020, hvilket svarer til et fald på 34 pct. Til sammenligning er det samlede transportarbejde med alle transportmidler faldet med 10 pct. i perioden.

Den kollektive trafiks andel af det samlede transportarbejde er dermed faldet fra 11,7 pct. i 2016 til 8,1 pct. i 2020, jf. figur 2.2. Det skal dog bemærkes, at tallene i dette kapitel er behæftet med en vis usikkerhed.

|

Figur 2.1 Transportarbejde i mio. personkm på transportmidler, 2016-2020

Note: Transportarbejdet er ekskl. turistbusser og fjernbusser. |

|

Figur 2.2 Fordeling af transportarbejdet (personkm) på transportmidler, 2016-2020

Note: Transportarbejdet er ekskl. turistbusser og fjernbusser. |

Bustrafikkens udvikling

Bustrafikken har i mange år haft faldende påstigertal, men fra 2019 til 2020 faldt påstigertallet med ca. 105 mio., jf. figur 2.3. Det svarer til et fald på ca. 35 pct, hvilket i høj grad må tilskrives COVID-19.

Transportarbejdet med busserne har været svingende henover årene, uden en meget tydelig faldende tendens, jf. figur 2.4. Det tyder på, at den gennemsnitlige bustur er blevet lidt længere, når passagertallet samtidig er faldet.

|

Figur 2.3 Antal påstigere i mio. i den offentlige bustrafik, 2016-2020

Note: Sydtrafik og NT har skiftet opgørelsesmetode i hhv. 2018 og 2019, hvorfor tallene før og efter disse skift ikke kan sammenlignes |

|

Figur 2.4 Personkilometer i mio. i den offentlige bustrafik, 2016-2020

Note: NT benytter en ny opgørelsesmetode (baseret på bl.a. registrerede rejsekortdata) for antal påstigere og rejser, hvorfor der er store afvigelser ift. tallene for 2018. |

|

Personkilometer: 1 person, som transporterer sig 1 kilometer. Én person, som kører én kilometer, giver én personkilometer. Tre personer, der hver kører to kilometer, giver seks personkilometer. Transportarbejde er udtryk for passagerernes rejseomfang, dvs. hvor mange kilometer passagererne tilbagelægger. Transportarbejde måles i personkilometer. |

Omfanget af buskørslen kan måles i køreplantimer, der udtrykker, hvor meget busserne rent faktisk kører. Omfanget af køreplantimer har været nogenlunde konstant de seneste fem år, jf. figur 2.5. Fra 2019 til 2020 er der sket et mindre fald, dog i tråd med tendensen siden 2016. Det mindre fald i antallet af køreplantimer fra 2019 til 2020 er relativt lille ift. faldet i antal påstigere og personkilometer. Trafikselskaberne har skulle sikre tilstrækkelig afstand mellem passagerer i busserne, og har derfor ikke kunne mindske kapaciteten på trods af færre påstigere.

|

Figur 2.5 Køreplantimer i tusinder i den offentlige bustrafik, 2016-2020

Note: ”I alt” er inkl. meget få køreplantimer for Ærø, Samsø og Fanø. |

Togtrafikkens udvikling

Samlet set har passagertallet i togene været nogenlunde konstant de seneste år, dog med en let stigende tendens indtil 2019. Således steg antallet af rejser med ca. 6% fra 2018 til 2019.

Fra 2016 til 2019 er passagertallet steget væsentligt i metroen, særligt grundet åbning af Cityringen, mens der har været et fald i passagertallet i S-togene. Der har været et lille fald i rejserne over Storebælt fra 2016 til 2019. Faldet i rejserne i regionaltogene vest for Storebælt skyldes primært, at Grenåbanen fra august 2016 blev lukket pga. ombygning til letbane. Fra 2019 til 2020 er passagertallet faldet med næsten 90 mio., svarende til et fald på ca. 30 pct.

Transportarbejdet i togene har været nogenlunde konstant fra 2016 til 2019, jf. figur 2.7. Fra 2019 til 2020 faldt antallet af personkilometer fra 6.625 mio. til 4.263 mio. svarende til et fald på ca. 36 pct.

|

Figur 2.6 Antal rejser i mio. i togtrafikken, 2016-2020

Kilde: Danmarks Statistik |

|

Figur 2.7 Persontransport med tog i mio. personkilometer, 2016-2020

Note: DSB har ændret opgørelsesmetode for transportarbejdet i Øresundstog fra 2018, hvorfor tallene ikke kan sammenlignes over årene. |

|

Passagertal.dk Du kan finde yderligere data om trafikken på jernbane og i offentlige busser på passagertal.dk |

På passagertal.dk kan man i stationskataloget under statsbaner bl.a. se antallet af rejser pr. station.

Nedenstående eksempel viser de data, der fremkommer, når Odense Station vælges. Det fremgår bl.a., at den største rejserelation er København H, og at der har været en stigning i antallet af rejser foretaget med rejsekort frem til 2019, hvorefter antallet faldt i 2020. I figuren nederst til venstre fremgår antal indbyggere og arbejdspladser i 2018 fordelt på afstand til stationen, mens diagrammet nederst til højre viser antallet af de forskellige togoperatørers afgange fra stationen.

Persontransporten med tog fordeler sig således, at lidt over halvdelen foregår øst for Storebælt (inklusive S-tog, metro og langt størstedelen af privatbanerne). 25 pct. af transportarbejdet krydser Storebælt, mens 18 pct. er regionaltrafik vest for Storebælt, jf. figur 2.8.

|

Figur 2.8 Procentvis fordeling af transportarbejdet med tog, 2016-2020

Note: DSB har ændret opgørelsesmetode for transportarbejdet i Øresundstog fra 2018, hvorfor tallene ikke kan sammenlignes over årene. |

I Danmark kører vi nogenlunde lige så meget i tog som i de fleste af de europæiske lande, vi normalt sammenligner os med, jf. figur 2.9. Det ses dog, at togets andel af den samlede transport er større i sammenlignelige lande som Holland og Sverige, mens andelen er lavere i Finland og Norge.

|

Figur 2.9 Togets andel af det samlede transportarbejde i udvalgte europæiske lande i 2019.

Note: Data for 2020 var ikke tilgængelige på tidspunktet for rapportens udarbejdelse |

Rejsekort

Brugen af rejsekortet var lavere i 2020 end i de foregående fire år.

Brugen af rejsekortet (excl. pendlerkort) steg fra 2016 til 2019, mens der i 2020 blev foretaget ca. 102 mio. rejsekortrejser, som dermed ligger 31 pct. under niveauet for 2019, jf. figur 3.1.

Siden januar 2013 har det været muligt at opnå rabat ved at rejse uden for myldretiden (off-peak rabat) ved rejser foretaget på rejsekort. Off-peak rejser har i hele perioden 2016-2020 udgjort omkring 45 pct. af alle rejsekortrejser, jf. figur 3.2. Udviklingen i tilskuddet til off-peak rabatten kan ses i kapitel 5 (figur 5.5).

|

Figur 3.1 Rejsekortrejser i tusinder (excl. pendlerkort) fordelt efter rejsens geografi, 2016-2020

Kilde: Trafikstyrelsen |

|

Figur 3.2 Rejsekortrejser i off-peak i tusinde fordelt efter rejsens geografi, 2016-2020

Kilde: Trafikstyrelsen |

|

Passagertal.dk Du kan finde yderligere data om rejsekort på passagertal.dk |

Billetpriser

Takststigningsloftet sikrer at priserne ikke stiger mere end trafikselskabernes og togoperatørernes omkostninger.

Siden 2008 har prisudviklingen skullet holde sig under et takststigningsloft. Trafikstyrelsen melder hvert forår et loft for årlige takststigninger ud. Takststigningsloftet for 2020 var 1,9 pct., jf. figur 4.1.

Takststigningsloftet er en procentsats, som den gennemsnitlige stigning i billetpriserne ikke må overstige. Trafikselskabernes og togoperatørernes takststigninger beregnes som et vægtet gennemsnit af stigningerne på de forskellige billettyper.1 Dermed kan den stigning, som kunden oplever på én billettype (fx kontantbilletten), godt være højere end det udmeldte takststigningsloft.

Takststigningsloftet er fastsat som udvikling i et indeks, der er sammensat af:

- nettoprisindekset, der vægtes med 20 pct.,

- nettoprisindekset for brændstof, der vægtes med 10 pct.,

- lønudviklingen for den private sektor, der vægtes med 60 pct. og

- den gennemsnitlige obligationsrenteændring, der vægtes med 10 pct.

|

Figur 4.1 Det udmeldte takststigningsloft i procent, 2016-2020

Kilde: Trafikstyrelsen |

Siden 2010 har takststigningsloftet været fleksibelt. Trafikselskaberne og togoperatørerne kan på den måde opspare en del af takststigningen, som kan bruges ved senere års prisjusteringer. Dermed kan en prisstigning det ene år overstige det udmeldte takststigningsloft, hvis man tidligere ikke har udnyttet den fulde prisstigning.

Takststigningen opgøres separat for hvert trafikselskab og for hver af togperatørerne, jf. figur 4.2 og figur 4.3. Takstudviklingen kan være forskellig fra selskab til selskab.

|

Figur 4.2 Takststigninger i trafikselskaberne i procent, 2016-2020

* Fra og med 2017 har Movia, DSB (for rejser på Sjælland) og Metroselskabet fælles takstudvikling for rejser øst for Storebælt. |

|

Figur 4.3 Takststigninger i jernbanevirksomhederne i procent, 2016-2020

Kilde: Trafikstyrelsen |

Takststigningsloftet og de udmøntede takststigninger kan variere en del fra år til år, jf. figur 4.4.

|

Figur 4.4 Årlige takststigninger samt takststigningsloft i procent, 2016-2020

Kilde: Trafikstyrelsen |

Prisudvikling i forskellige sektorer

Danmarks Statistik offentliggører data vedr. forbrugerprisudviklingen for forskellige typer af kollektiv trafik, bilhold, flytrafik mv.

|

Figur 4.4 Prisudvikling i den kollektive trafik og for bilhold, 2016-2020 (2016= indeks 100)

Kilde: Danmarks Statistik |

I perioden fra 2016-2020 er priserne på kollektiv trafik steget mere end det generelle forbrugerprisindeks. Den største prisstigning ses for personbefordring med metro, der er steget med ca. 12 pct. i perioden. Befordring med bus og tog er steget med ca. 6 pct. Til sammenligning er forbrugerprisindekset steget med ca. 3 pct.

Prisen for bilhold viser en mere uensartet udvikling. Prisen på køb af personbil er faldet med ca. 3 pct. Prisen på brændstof er steget med ca. 3 pct. mens prisen for reparationer mv. er steget med ca. 6 pct.

Sammenholdes prisudviklingen for kollektiv trafik med bilhold så viser udviklingen, at det i faste priser er blevet dyrere at benytte kollektiv trafik og billigere at have personbil.

Offentligt tilskud til kollektiv trafik

Staten, kommunerne og regionerne giver alle tilskud til den kollektive trafik. Der gives direkte tilskud til driften, tilskud til investeringer og tilskud til nedsættelser af prisen på en række billettyper. Som noget særligt i 2020 udbetalte staten COVID-19 kompensation.

Trafikselskabernes indtægter for offentlig buskørsel

Trafikselskaberne har traditionelt set to indtægtskilder i form af passagerindtægter og tilskud fra kommuner og regioner. I 2020 fik Trafikselskaberne desuden udbetalt COVID-19 kompensation fra staten, og det totale tilskud inkl. kompensation udgjorde 5,1 mia. kr. jf. figur 5.1. Det er noget højere end de foregående år og en stigning på 21 pct. fra 2019 til 2020, hvilket skyldes, at der grundet COVID-19 har været færre passagerindtægter til at dække omkostningerne, som ikke er faldet tilsvarende.

COVID-19 kompensationen indgår som en del af de regionale og kommunale tilskud i figur 5.1. Ifølge figur B i forordet er den samlede COVID-19 kompensation opgjort til 894,2 mio. kr., hvoraf langt størstedelen omhandler offentlig buskørsel.

Tilskud og kompensationen udgjorde ca. 70 pct. af trafikselskabernes samlede indtægter i 2020, jf. figur 5.2. Herudover giver staten tilskud via en række passagerrabatordninger (disse indgår dog under trafikselskabernes passagerindtægter og udgør ca. 5 pct. af disse).

|

Figur 5.1 Tilskud til trafikselskaberne for offentlig bustrafik i mio. kr. (løbende priser), 2016-2020

Note: COVID-19 kompensation til den offentlige bustrafik er inkluderet i hhv. de regionale og de kommunale tilskud. |

|

Figur 5.2 Trafikselskabernes indtægter fordelt på passagerindtægter og tilskud (og kompensation i 2020), 2019 og 2020

Kilde: Trafikstyrelsen |

Togtrafikkens indtægter

Staten (Transportministeriet) indgår kontrakter med DSB og Arriva, der begge kører tog på det statslige jernbanenet. I kontrakterne er fastsat den årlige betaling til de to operatører. Tilsvarende betaler regionerne driftstilskud til privatbanerne.

I 2020 blev der givet knap 6,6 mia. kr. i offentligt tilskud til togdriften i Danmark, jf. figur 5.3. De samlede tilskud til privatbanedrift steg markant fra 2017 til 2019, mens tilskuddet til DSB faldt. Det skyldes at nogle strækninger i Midt- og Nordjylland nu drives af de lokale trafikselskaber i stedet for DSB. Pr. januar 2022 har DSB modtaget 1.180,6 mio. kr. i kompensation som følge af COVID-19 i 2020. Arriva har modtaget 62,4 mio. kr. i kompensation. Kompensationen er udbetalt under tre forskellige ordninger. Statens COVID-19 kompensation til privatbanerne udgjorde 88,2 mio. kr.

I 2020 udgjorde statens kontraktbetaling 58 pct. af DSBs samlede indtægter, jf. figur 5.4.

|

Figur 5.3 Driftstilskud til togtrafikken i mio. kr. (løbende priser), 2016-2020

Note: Aarhus Letbane indgår sammen med privatbanerne i 2019 og 2020 samt for den del af 2018, hvor den var i drift |

|

Figur 5.4 DSB’s samlede indtægter i 2019 og 2020 procentvist fordelt på henholdsvis passagerindtægter og kontraktindtægter samt COVID-19 kompensation (kun i 2020)

Kilde: DSBs årsregnskab 2020 |

Tilskud til takstnedsættelser

Staten giver desuden tilskud til nedsættelse af prisen på en række billettyper, jf. figur 5.5. I 2020 gav staten tilskud på 661,5 mio. kr. til takstnedsættelser. Det var et fald på 18 pct. ift. 2019, primært som følge af et fald i tilskuddet til off-peak rabat på rejsekort samt ungdomskort, som følger rejseaktiviteten.

|

Figur 5.5 Tilskud til takstnedsættelser i mio. kr. (løbende priser) 2016-2020

Note: * gives til DSB med henblik på at yde særlige rabatter på togrejser til pensionister, førtidspensionister, unge og personer med handicap. DSB videreformidler en del af dette tilskud til Arriva. |

Off-peak

Off-peak rabatten ydes, når kunden rejser på rejsekort mandag-fredag kl. 11-13 og kl. 18-07 samt lørdag, søndag og helligdage. Faldet i tilskud til off peak rabat skyldes, at der generelt har været færre rejser i 2020 grundet COVID-19.

Hævet aldersgrænse og gratisgrænse

Staten yder tilskud til rabatter til børn, der enten kan rejse til halv takst eller gratis i selskab med en voksen. Tilskuddet er blevet ydet siden 1997, hvor ordningen blev harmoniseret, så der blev ens regler i hele landet.

Ø-kort

Beboere med folkeregisteradresse på de små øer kan købe et ø-kort, der giver dem ret til rabat med færgen til fastlandet.

Tilskud til særlige rabatter

Ud over den almindelige kontraktbetaling får DSB og Arriva et tilskud med det formål at yde rabatter til unge, pensionister og handicappede.

Ungdomskort

Ungdomskortet kan købes af elever på videregående uddannelser eller ungdomsuddannelser samt øvrige unge i alderen 16-19 år. Der gælder forskellige priser for de enkelte grupper. Faldet i tilskud til ungdomskort skyldes, at færre har købt ungdomskort i 2020 grundet COVID-19.

Fjernbuskørsel

Efter flere år med vækst er passagertallet i de private fjernbusser næsten halveret fra 2019 til 2020

Ruter

Fjernbuskørsel i Danmark skal være godkendt af Færdselsstyrelsen. Indtil 1. juli 2019 var kravet, at den pågældende busrute skulle strække sig over mere end to trafikselskabers områder, over mere end området for trafikselskabet på Sjælland eller over mere end Bornholms Regionskommunes område.

Siden den 1. juli 2019 er kravet forsimplet, så der blot skal være 75 km mellem passagerernes på- og afstigning. Betjeningskravet blev øget ved samme lejlighed, så fjernkørselsudbydere nu skal garantere mindst én returrejse dagligt 5 dage om ugen. Tilsynsgrundlaget og sanktionssystemet er desuden skærpet for at sikre, at fjernbusselskaberne løbende lever op til kravene.

Fjernbusmarkedet er under fortsat forandring – i et omfang der vil kunne påvirke passagertal og markedsandele, både mellem de enkelte fjernbusoperatører og mellem fjernbus og de konkurrerende transportformer.

Operatører

Der er sket en lang række ændringer på fjernbusmarkedet de seneste år. I hele eller dele af 2020 kørte følgende operatører fjernbusser internt i Danmark:

- Flixbus (mange ruter)

- KombardoExpressen (mange ruter)

- Gråhundbus (København-Bornholm)

- Thinggaard Express (Frederikshavn-Esbjerg)

- Rute 700 (Svaneke-Glostrup)

- Madsens Bustrafik (København-Nakskov)

- Johns Turistfart (Odense-Nykøbing F)

Tilskud

Fjernbusvognmændene har mulighed for at opnå kompensation for at yde rabatter til børn, studerende og pensionister. Frem til og med 2018 har fjernbusvognmændene kunne modtage kompensation for alle rejserelationer. Fra 2019 blev ordningen begrænset til kun at gælde rejser til eller fra et yderområde. Kompensationen administreres af Trafikstyrelsen.

Tilskuddet var i 2020 på 1,1 mio. kr., hvilket er væsentlig under tilskuddet i 2019 på 1,6 mio. kr. Faldet skyldes primært færre passagerer grundet COVID-19.

Passagerer i fjernbusserne

Det samlede passagertal i fjernbusserne er steget fra ca. 1,6 mio. i 2016 til ca. 2,1 mio. passagerer i 2019, jf. figur. 6.1. Det skyldes bl.a., at udbuddet af ruter er blevet større, og at priserne ofte er lavere end i toget. DSB’s udbud af billige orange-billetter er dog vokset meget de seneste år, så konkurrencen mellem toget og fjernbusserne er skærpet. I 2020 er antallet af passagerer faldet til 1,1 mio. grundet COVID-19.

|

Figur 6.1 Passagertal i mio. i fjernbusserne, 2016-2020

Kilde: Trafikstyrelsen |

Tilgængelighed

Svært bevægelseshæmmede, blinde og stærkt svagsynede over 18 år har adgang til forskellige ordninger, der sikrer, at de også har mulighed for at benytte kollektiv trafik.

Den individuelle handicapkørsel

Som svært bevægelseshæmmet, blind eller stærkt svagsynet har man adgang til at benytte den individuelle handicapkørsel i stedet for den almindelige kollektive trafik. Borgeren visiteres af kommunen.

Kørslen udføres af trafikselskaberne, jf. lov om trafikselskaber, § 11. Den individuelle handicapkørsel er et supplement til den kollektive trafik for svært bevægelseshæmmede, blinde og stærkt svagsynede.

Den visiterede har ret til mindst 104 enkeltture om året.

Den visiterede borger betaler selv en del af billetprisen. Det fremgår af lov om trafikselskaber, at egenbetalingen for turen ikke må være ”væsentlig højere” end prisen for at benytte øvrig kollektiv trafik.

Antallet af rejser med handicapkørsel er faldet med 29 pct. fra 2019 til 2020 hvilket skyldes den generelt lavere aktivitet grundet COVID-19. Passagerfinansieringsgraden er gennemsnitligt 17 pct. i 2020, jf. figur 7.1.

|

Figur 7.1 Nøgletal for individuel handicapkørsel, regnskab 2020

Kilde: Trafikstyrelsen |

Tilgængelighed i togtrafikken

DSB og Arriva

Personer med et handicap, som er i besiddelse af et legitimationskort (Ledsagekort Danmark, DSB Legitimationskort – Ledsageordning, Medlemskort fra Dansk Blindesamfund eller Synscenter Refsnæs) kan medbringe en ledsager på rejsen. Ledsageren skal ikke have et legitimationskort. Begge rejser udbydes til ca. halv pris, således at der samlet betales for en billet.

Hvis en person med et handicap har brug for hjælp til rejsen, kan der bestilles assistance på de fleste stationer. Assistancen skal bestilles 12 timer før rejsen.

Flextur

Anvendelsen af Flextur faldt med en tredjedel fra 2019 til 2020.

Flextur er et kollektivt trafikprodukt udviklet af trafikselskaberne. Alle trafikselskaber tilbyder Flextur, men ikke alle kommuner er med i ordningen. Flextur er et tilbud til alle borgere om at blive kørt fra adresse til adresse mod egenbetaling, som er højere end den almindelige takst. Størstedelen af brugerne er pensionister.

Det er den enkelte kommune, der beslutter, om borgerne i kommunen skal have adgang til Flextur samt beslutter serviceniveau og takst inden for de rammer, der gives af trafikselskabets koncept for Flextur. Langt de fleste kommuner tilbyder Flextur. Det er primært kommunerne i hovedstadsområdet, som ikke tilbyder ordningen.

Flextur er kendetegnet ved:

- At kørslen foregår fra adresse til adresse.

- At kunden skal acceptere et tidsvindue for afhentning og/eller afsætning.

- At kørslen kan indebære omvejskørsel og kørsel sammen med andre.

- At kørslen skal bestilles mindst to timer i forvejen.

- At takstsystemet og dermed egenbetalingen består af en minimumsbetaling for typisk 5 km. og en efterfølgende betaling pr. km.

- At de enkelte kommuner selv kan vælge, hvorvidt de vil tilbyde flexture i deres kommune.

- At flexture bliver planlagt sammen med de lovpligtige og valgfri visiterede kørselsordninger i Flextrafik.

Trafikselskabet beslutter selv, i hvilket tidsrum Flextur udbydes. Det er som regel ikke muligt at benytte Flextur om natten.

Det samlede antal Flexture faldt med ca. 33 pct. fra 2019 til 2020, jf. figur 8.1. Den faldende aktivitet skyldes COVID-19.

|

Figur 8.1 Antal rejser pr. år med flextur, 2016-2020

Kilde: Trafikstyrelsen |

Miljø

Den kollektive trafik bliver mere miljøvenlig i takt med de kommende års udskiftning af tog og busser.

Den kollektive trafik vil blive mere miljøvenlig i takt med udfasningen af dieseltog og dieselbusser til fordel for eltog og elbusser samt andre mere miljøvenlige busser.

Energiforbruget i den kollektive trafik udgør kun en meget lille del - ca. 6 pct. - af transportens samlede energiforbrug i Danmark2.

Fremtidens tog er elektriske

Diesel udgør i dag fortsat langt størstedelen – ca. 72 pct. - af persontogenes energiforbrug, jf. figur 9.1.

Det skyldes, at kun en mindre del af det danske jernbanenet er elektrificeret. I takt med de planlagte elektrificeringer af jernbanens hovedstrækninger, forventes el i 2030 at udgøre knap 80 pct. af persontogenes samlede energiforbrug. Dermed bliver det muligt at mindske CO2-udslippet fra togdriften betydeligt.

Størstedelen af DSB’s nuværende fjern- og regionaltog står over for en udskiftning frem mod 2030, og skal erstattes af nye og hurtigere eltog for at få fuldt udbytte af den forbedrede infrastruktur. Under overskriften ”Fremtidens Tog” står DSB dermed over for betydelige investeringer i nyt eltogmateriel.

Aftale om Infrastrukturplan 2035 indeholder en økonomisk ramme til etablering af den nødvendige ladeinfrastruktur til batteritogsdrift på de øvrige ikke elektrificerede strækninger. Således kan elektrificering af disse strækninger ske ved udrulning af batteritogsdrift. Derfor er det forventningen at kørsel med dieseltog udfases fra 2030 og frem.

|

Figur 9.1 Energiforbruget til persontog i Danmark fordelt på diesel og el, 2015, 2020 og 2030 (forventet)

Kilde: Trafikstyrelsen og Energistyrelsen |

Mange busser forventes udskiftet i de kommende år

I 2019 var langt størstedelen af busserne fortsat dieselbusser. Samlet set havde trafikselskaberne ca. 3.300 busser, heraf var ca. 3.000 traditionelle dieselbusser. Sammenlignes 2019 med 2018, er der ca. 100 færre dieselbusser i 2019, da de er blevet omstillet til mere miljøvenlige busser. Dette ses i figur 9.2.

|

Figur 9.2 Bussernes drivmidel i 2018-2020

Kilde: Trafikstyrelsen |

Alle trafikselskaber har planer om at indsætte flere miljøvenlige busser de kommende år. Udskiftning af busflåden sker typisk i forbindelse med udbud af buslinjer, hvor det er muligt at stille krav til bl.a. bussernes miljøpåvirkning. I de nærmeste år (2022- 2024) forventer trafikselskaberne at udbyde omkring 1.600 busser, svarende til knap halvdelen af al buskørsel i landet. Der er derfor også på kort sigt gode muligheder for at påvirke bustrafikken i en mere miljøvenlig retning.Trafikselskaberne opererer med lange kontraktperioder. Hvis de eksisterende kontrakter forkortes – fx for at fremskynde grøn omstilling – vil det betyde højere omkostninger. Det er mest omkostningseffektivt at omstille grønt i forbindelse med nye udbud.

Sommerpakken

Den 15. juni 2020 indgik regeringen og Venstre, Radikale Venstre, Socialistisk Folkeparti, Enhedslisten, Det Konservative Folkeparti og Alternativet en aftale indeholdende en række initiativer til en genopretningspakke, der havde til formål at stimulere dansk økonomi. Aftalen, som kaldes sommerpakken, gav bl.a. mulighed for billigere kollektiv transport i løbet af sommeren 2020.

Sommerpakken gav danskerne mulighed for at opleve Danmark som et turistmål, samt understøtte den danske økonomi og nogle af de erhverv, hvis økonomi var mærket af COVID-19.

Sommerpakken indeholder flere initiativer, dog med hovedfokus på den kollektive transport og færgetransporten. I denne rapport er fokus på de ordninger, som Trafikstyrelsen administrerer. Disse er:

- Gratis indenrigsfærger i juli for gående og cyklister

- Rejsepas – 8 dages fri-rejse-billet med kollektiv transport

- Gratis handicaptransport i sommerferien

Gratis indenrigsfærger i juli for gående og cyklister

Som en del af regeringens initiativer blev der mulighed for gratis transport på alle indenrigs færgeruter i juli 2020, gældende for gående passagerer, samt passagerer, der medtog cykler. Alle indenrigsfærger kunne tilmelde sig ordningen, dog ikke havnebusser, turbåde eller oplevelsessejladser.

Samtlige af de 53 indenrigsfærgeruter tilmeldte sig ordningen, og tiltaget blev taget godt imod af befolkningen. Der skete en procentvis stigning i antallet af gående ombord på færgerne på 60 pct. fra 2019 til 2020 og en procentvis stigning i antallet af cykler på 120 pct. fra 2019 til 2020.

Trafikstyrelsen administrerede ordningen, hvor der blev udbetalt kompensation til færgerne på i alt 67,7 mio. kr.

|

Figur 10.1 Passagerer på indenrigsfærger i juli 2019 og juli 2020

Kilde: Trafikstyrelsen |

Rejsepas – 8 dages fri-rejse-billet med kollektiv transport

En del af Sommerpakken var det såkaldte Rejsepas, der gav mulighed for fri rejse med al kollektiv transport (tog, bus, metro, lokalbaner og letbane) i en periode på otte sammenhængende dage i perioden 27. juni – 8. august (skolernes sommerferie) til en fast lav pris på 299 kr. for voksne og 149 kr. for børn. Initiativet skulle ses i lyset af, at mange danskere pga. COVID-19 forventede at ville holde deres sommerferie i Danmark.

På under en uge blev der i alt solgt 47.405 rejsepas til voksne og 3.111 rejsepas til børn. Salget af rejsepas blev stoppet ultimo juni, idet der af bevillingsmæssige hensyn var fastsat et maksimum på antallet af solgte rejsepas på i alt 50.000 pas.

Staten ydede trafikvirksomhederne et fast tilskud pr. solgt rejsepas, og dermed tilførte staten et samlet tilskud til trafikvirksomhederne vedr. rejsepasset på ca. 36,7 mio. kr.

Gratis handicaptransport i sommerferien

En anden del af sommerpakken var indførelsen af to gratis ture på maksimalt 50 km. med individuel handicapkørsel over sommeren. Turene skulle tilbydes alle, der var visiteret til individuel handicapkørsel og skulle således være uden egenbetaling.

Der blev afsat 6 mio. kr. til initiativet, som blev fordelt forholdsmæssigt til kommunerne efter indbyggertal. Der blev dog kun udbetalt til de kommuner, der kunne bekræfte at midlerne var udmøntet. Flere kommuner brugte ikke ordningen, og andre kommuner kun i begrænset omfang, hvorfor der blev udmøntet 1,86 mio. kr. jf. nedenstående tabel.

|

Figur 10.2 Udbetaling til trafikselskaber vedr. gratis handicapkørsel, 2020

Kilde: Trafikstyrelsen |

Bilag 1 Den kollektive trafik i tal

Nøgletal for togtrafikken

Tabel 1. Antal påstigere i togtrafikken 2010-2020 (mio. påstigere)

| mio. passagerer | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Øst for Storebælt | 40,6 | 38,4 | 38,9 | 38,8 | 39,4 | 41,8 | 40,6 | 41,5 | 41,8 | 41,4 | 23,6 |

| Vest for Storebælt | 21,1 | 21,8 | 22,4 | 23,9 | 24,0 | 22,1 | 22,2 | 20,1 | 19,6 | 19,3 | 14,1 |

| Øst-Vestdanmark | 8,4 | 8,5 | 8,8 | 8,8 | 8,6 | 8,3 | 8,0 | 8,0 | 7,6 | 7,8 | 5,2 |

| Over Øresund | 10,3 | 10,7 | 11,1 | 11,5 | 11,4 | 12,1 | 11,9 | 11,9 | 12,4 | 12,8 | 5,1 |

| Anden international trafik | 0,9 | 0,8 | 0,9 | 0,9 | 1,0 | 1,0 | 0,8 | 0,7 | 0,7 | 0,8 | 0,3 |

| Total fjern- og regional | 81,3 | 80,2 | 82,0 | 84,0 | 84,4 | 85,2 | 83,4 | 82,3 | 82,1 | 82,0 | 48,3 |

| S-tog | 93,0 | 103,4 | 106,1 | 109,2 | 112,0 | 114,1 | 116,3 | 112,3 | 111,1 | 111,9 | 76,3 |

| Metro | 52,5 | 54,2 | 54,3 | 55,4 | 55,9 | 57,2 | 60,9 | 63,5 | 64,7 | 78,9 | 63,7 |

| Letbane | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,1 | 3,3 | 4,8 | 3,6 |

| Privatbaner | 11,2 | 12,1 | 12,1 | 12,7 | 11,9 | 12,9 | 11,7 | 12,0 | 12,2 | 12,7 | 9,3 |

| Total lokale baner | 156,7 | 169,7 | 172,5 | 177,3 | 179,8 | 184,3 | 188,9 | 187,8 | 191,3 | 208,3 | 152,9 |

| Total alle baner | 238,0 | 249,9 | 254,6 | 261,3 | 264,2 | 269,5 | 272,3 | 270,1 | 273,3 | 290,3 | 201,2 |

Note: Anden international trafik er trafikken til Tyskland og videre ud i Europa

Kilde: Danmarks Statistik

Tabel 2. Antal påstigere i togtrafikken 2010-2020 (2010=indeks 100, 2018=indeks 100 for letbane)

| mio. passagerer - indeks | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Øst for Storebælt | 100 | 94 | 96 | 96 | 97 | 103 | 100 | 102 | 103 | 102 | 58 |

| Vest for Storebælt | 100 | 104 | 106 | 114 | 114 | 105 | 105 | 96 | 93 | 92 | 67 |

| Øst-Vestdanmark | 100 | 101 | 105 | 104 | 103 | 99 | 95 | 95 | 91 | 93 | 61 |

| Over Øresund | 100 | 104 | 107 | 112 | 111 | 117 | 115 | 115 | 120 | 124 | 49 |

| Anden international trafik | 100 | 94 | 101 | 101 | 109 | 113 | 91 | 84 | 81 | 87 | 36 |

| Total fjern- og regional | 100 | 99 | 101 | 103 | 104 | 105 | 103 | 101 | 101 | 101 | 59 |

| S-tog | 100 | 111 | 114 | 117 | 120 | 123 | 125 | 121 | 119 | 120 | 82 |

| Metro | 100 | 103 | 103 | 106 | 106 | 109 | 116 | 121 | 123 | 150 | 121 |

| Letbane | ... | ... | ... | ... | ... | ... | ... | ... | 100 | 145 | 109 |

| Privatbaner | 100 | 108 | 108 | 113 | 107 | 116 | 105 | 107 | 109 | 113 | 83 |

| Total lokale baner | 100 | 108 | 110 | 113 | 115 | 118 | 121 | 120 | 122 | 133 | 98 |

| Total alle baner | 100 | 105 | 107 | 110 | 111 | 113 | 114 | 113 | 115 | 122 | 85 |

Note: Anden international trafik er trafikken til Tyskland og videre ud i Europa

Kilde: Danmarks Statistik

Tabel 3. Personkilometer i togtrafikken 2010-2020 (mio. personkm)

| mio. personkm | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Øst for Storebælt | 1.424 | 1.435 | 1.465 | 1.450 | 1.462 | 1.526 | 1.491 | 1.480 | 1.479 | 1.428 | 846 |

| Vest for Storebælt | 1.196 | 1.179 | 1.207 | 1.252 | 1.207 | 1.184 | 1.165 | 1.132 | 1.033 | 1.057 | 762 |

| Øst-Vestdanmark | 2.039 | 1.963 | 2.003 | 1.965 | 1.928 | 1.821 | 1.745 | 1.787 | 1.705 | 1.691 | 1.082 |

| Over Øresund | 214 | 226 | 232 | 242 | 239 | 250 | 238 | 238 | 315 | 319 | 127 |

| Anden international trafik | 164 | 122 | 134 | 138 | 136 | 157 | 118 | 104 | 104 | 114 | 45 |

| Total fjern- og regional | 5.037 | 4.925 | 5.041 | 5.047 | 4.972 | 4.938 | 4.757 | 4.741 | 4.636 | 4.609 | 2.862 |

| S-tog | 1.108 | 1.231 | 1.265 | 1.285 | 1.319 | 1.344 | 1.362 | 1.320 | 1.303 | 1.304 | 893 |

| Metro | 239 | 278 | 274 | 284 | 295 | 302 | 321 | 342 | 352 | 400 | 288 |

| Letbane | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 14 | 51 | 35 |

| Privatbaner | 193 | 210 | 210 | 219 | 210 | 225 | 206 | 220 | 242 | 261 | 185 |

| Total lokale baner | 1.540 | 1.719 | 1.749 | 1.788 | 1.824 | 1.871 | 1.889 | 1.882 | 1.911 | 2.016 | 1.401 |

| Total alle baner | 6.577 | 6.644 | 6.790 | 6.835 | 6.796 | 6.809 | 6.646 | 6.623 | 6.547 | 6.625 | 4.263 |

Note: Anden international trafik er trafikken til Tyskland og videre ud i Europa

Kilde: Danmarks Statistik

Tabel 4. Personkilometer i togtrafikken 2010-2020 (2010=indeks 100, 2018=indeks 100 for letbane)

| mio. personkm - indeks | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Øst for Storebælt | 100 | 101 | 103 | 102 | 103 | 107 | 105 | 104 | 104 | 100 | 59 |

| Vest for Storebælt | 100 | 99 | 101 | 105 | 101 | 99 | 97 | 95 | 86 | 88 | 64 |

| Øst-Vestdanmark | 100 | 96 | 98 | 96 | 95 | 89 | 86 | 88 | 84 | 83 | 53 |

| Over Øresund | 100 | 106 | 108 | 113 | 112 | 117 | 111 | 111 | 147 | 149 | 59 |

| Anden international trafik | 100 | 74 | 82 | 84 | 83 | 96 | 72 | 63 | 63 | 70 | 27 |

| Total fjern- og regional | 100 | 98 | 100 | 100 | 99 | 98 | 94 | 94 | 92 | 92 | 57 |

| S-tog | 100 | 111 | 114 | 116 | 119 | 121 | 123 | 119 | 118 | 118 | 81 |

| Metro | 100 | 116 | 115 | 119 | 123 | 126 | 134 | 143 | 147 | 167 | 121 |

| Letbane | ... | ... | ... | ... | ... | ... | ... | ... | 100 | 364 | 250 |

| Privatbaner | 100 | 109 | 109 | 113 | 109 | 117 | 107 | 114 | 125 | 135 | 96 |

| Total lokale baner | 100 | 112 | 114 | 116 | 118 | 121 | 123 | 122 | 124 | 131 | 91 |

| Total alle baner | 100 | 101 | 103 | 104 | 103 | 104 | 101 | 101 | 100 | 101 | 65 |

Note: Anden international trafik er trafikken til Tyskland og videre ud i Europa

Kilde: Danmarks Statistik

Nøgletal for den offentlige buskørsel (ikke fjernbuskørsel)

Tabel 5. Udvikling i køreplantimer og påstigere for alle trafikselskaber, 2010-2020

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Køreplantimer (1.000) | 9.294 | 9.068 | 8.874 | 8.837 | 8.781 | 8.695 | 8.836 | 8.771 | 8.738 | 8.625 | 8.413 |

| Påstigere (mio.) | 357 | 351 | 354 | 352 | 347 | 346 | 339 | 331 | 317 | 298 | 193 |

Kilde: Trafikstyrelsen

Tabel 6. Udvikling i køreplantimer og påstigere for alle trafikselskaber 2010-2020 (2010=indeks 100)

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Køreplantimer (1.000) | 100 | 98 | 95 | 95 | 94 | 94 | 95 | 94 | 94 | 93 | 91 |

| Påstigere (mio.) | 100 | 98 | 99 | 99 | 97 | 97 | 95 | 93 | 89 | 83 | 54 |

Kilde: Trafikstyrelsen

Tabel 7. Udvikling i køreplantimer og påstigere fordelt på trafikselskaber 2010-2020 (2010=indeks 100)

| Trafikselskab | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Movia | Køreplantimer | 100 | 98 | 95 | 95 | 96 | 98 | 95 | 94 | 94 | 93 | 91 |

| Påstigere | 100 | 101 | 102 | 104 | 103 | 104 | 100 | 99 | 97 | 93 | 57 | |

| FynBus | Køreplantimer | 100 | 83 | 81 | 81 | 81 | 85 | 89 | 86 | 87 | 85 | 90 |

| Påstigere | 100 | 93 | 99 | 103 | 104 | 105 | 99 | 89 | 81 | 84 | 54 | |

| Sydtrafik | Køreplantimer | 100 | 96 | 95 | 93 | 89 | 89 | 90 | 91 | 91 | 91 | 91 |

| Påstigere | 100 | 103 | 97 | 94 | 89 | 88 | 91 | 91 | 67 | 66 | 43 | |

| Midttrafik | Køreplantimer | 100 | 97 | 95 | 96 | 95 | 94 | 94 | 93 | 89 | 88 | 86 |

| Påstigere | 100 | 103 | 103 | 94 | 91 | 93 | 89 | 82 | 78 | 76 | 51 | |

| Nordjyllands Trafikselskab | Køreplantimer | 100 | 100 | 102 | 100 | 98 | 97 | 98 | 100 | 100 | 98 | 96 |

| Påstigere | 100 | 104 | 108 | 109 | 108 | 109 | 110 | 111 | 111 | 79 | 46 | |

| BAT (Bornholm) | Køreplantimer | 100 | 120 | 118 | 115 | 113 | 112 | 113 | 116 | 116 | 107 | 103 |

| Påstigere | 100 | 85 | 87 | 89 | 102 | 100 | 105 | 105 | 105 | 95 | 79 | |

| I alt | Køreplantimer | 100 | 97 | 95 | 94 | 94 | 95 | 94 | 94 | 93 | 92 | 90 |

| Påstigere | 100 | 101 | 102 | 101 | 100 | 100 | 97 | 95 | 92 | 86 | 54 |

Note: Sydtrafik har ændret opgørelsesmetode for passagertal og rejser fra 2018.

Note: Nordjyllands Trafikselskab har ændret opgørelsesmetode fra 2019.

Kilde: Trafikstyrelsen

Tabel 8. Udvikling i udgifter, passagerindtægter og tilskud for alle trafikselskaber 2010-2020

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Udgifter (mio. kr.) | 6.660 | 6.848 | 6.992 | 7.097 | 7.242 | 7.147 | 7.260 | 7.256 | 7.330 | 7.387 | 7.315 |

| Passagerindtægter (mio. kr.) | 3.010 | 3.014 | 3.103 | 3.227 | 3.264 | 3.159 | 3.301 | 3.331 | 3.210 | 3.168 | 2.227 |

| Tilskud (mio. kr.) | 3.650 | 3.834 | 3.889 | 3.227 | 3.979 | 4.007 | 3.959 | 3.955 | 4.120 | 4.219 | 4.910 |

| Passagerfinansieringsgrad | 45% | 44% | 44% | 45% | 45% | 44% | 45% | 46% | 46% | 43% | 30% |

Kilde: Trafikstyrelsen

Nøgletal for den individuelle handicapkørsel

Trafikselskaberne indberetter årligt data for individuel handicapkørsel til Trafikstyrelsen.

Tabel 9. Nøgletal for individuel handicapkørsel for alle trafikselskaber 2010-2020

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Passagerfinansieringsgrad | 16% | 16% | 18% | 19% | 20% | 20% | 21% | 21% | 18% | 19% | 17% |

| Antal visiterede | 48.179 | 50.102 | 50.512 | 49.970 | 51.856 | 60.432 | 61.582 | 58.645 | 60.623 | 65.103 | 65.094 |

| Antal rejser (tusinde) | 843 | 904 | 854 | 871 | 901 | 893 | 978 | 989 | 1.227 | 1.359 | 961 |

| Gns. antal ture pr. visiteret | 17,5 | 18,0 | 16,9 | 17,4 | 17,4 | 14,8 | 15,9 | 16,9 | 20,2 | 20,9 | 14,8 |

| Gennemsnitlig turlængde (km) | 12,9 | 12,1 | 12,9 | 12,6 | 12,3 | 12,4 | 12,2 | 12,3 | 10,9 | 10,8 | 11,0 |

| Persontransportarbejde (1000 personkm) | 10.915 | 10.945 | 11.053 | 10.971 | 11.122 | 11.042 | 11.919 | 12.195 | 13.430 | 14.717 | 10.573 |

Kilde: Trafikstyrelsen

Tabel 10. Nøgletal for individuel handicapkørsel for alle trafikselskaber 2010-2020 (2010=indeks 100)

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Passagerfinansieringsgrad | 100 | 100 | 113 | 119 | 125 | 125 | 131 | 131 | 113 | 119 | 109 |

| Antal visiterede | 100 | 104 | 105 | 104 | 108 | 125 | 128 | 122 | 126 | 135 | 135 |

| Antal rejser (1000) | 100 | 107 | 101 | 103 | 107 | 106 | 116 | 117 | 146 | 161 | 114 |

| Gns. antal ture pr. visiteret | 100 | 103 | 97 | 100 | 99 | 84 | 91 | 96 | 116 | 119 | 84 |

| Gennemsnitlig turlængde (km) | 100 | 94 | 100 | 97 | 95 | 95 | 94 | 95 | 84 | 83 | 85 |

| Persontransportarbejde (1000 personkm) | 100 | 100 | 101 | 101 | 102 | 101 | 109 | 112 | 123 | 135 | 97 |

Kilde: Trafikstyrelsen

Takster og takstudvikling

Tabel 11. Trafikselskabernes procentvise takstudvikling 2010-2020

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Movia | 2,9 | 1,9 | 3,0 | 3,2 | 1,3 | 1,3 | 2,0 | 0,5 | 1,2 | 2,1 | 1,6 |

| Fynbus | 3,0 | 1,8 | 3,1 | 3,3 | 1,5 | 0,6 | 1,2 | -0,5 | 1,4 | 2,0 | 1,9 |

| Sydtrafik | 4,0 | 0,0 | 3,8 | 2,7 | 1,8 | 1,4 | 0,0 | 0,7 | 1,4 | 1,8 | 1,9 |

| Midttrafik | 3,1 | 1,7 | 3,1 | 3,5 | 1,3 | 0,0 | 1,9 | 0,0 | 1,4 | 2,0 | 1,9 |

| Nordjyllands Trafikselskab | 3,9 | 0,0 | 4,0 | 3,6 | 1,2 | -0,2 | 1,7 | 0,0 | 1,4 | 1,7 | 1,9 |

| BAT (Bornholm) | 3,1 | 0,0 | 2,2 | 2,4 | 3,6 | 0,8 | 0,0 | 0,0 | 3,5 | 1,4 | 0,0 |

| Vægtet landsgennemsnit | 3,1 | 1,5 | 3,2 | 3,2 | 1,3 | 0,9 | 1,7 | 0,3 | 1,3 | 2,0 | 1,7 |

| Takststigningsloft | 4,8 | 0,0 | 3,1 | 3,5 | 1,3 | 0,6 | 1,3 | 0,0 | 1,4 | 2,0 | 1,9 |

* Det vægtede landsgennemsnit for takstudviklingen er beregnet på baggrund af trafikselskabernes indberettede regnskabs- og budgettal for passagerindtægter. Vægtningen er baseret på trafikselskabernes passagerindtægter.

Kilde: Trafikstyrelsen

Tabel 12. Jernbanevirksomhedernes procentvise takstudvikling 2010-2020

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| DSB | 3,0 | 1,8 | 3,4 | 2,8 | 1,0 | 0,7 | 2,2 | 0,2 | 1,0 | 2,1 | 1,7 |

| Arriva | 3,0 | 1,8 | 3,1 | 4,2 | 2,6 | 0,9 | 2,3 | 0,0 | 1,4 | 2,0 | 1,9 |

| DSB Øresund | 3,0 | 1,8 | 3,1 | 3,5 | 1,3 | 0,6 | 0,3 | 0,2 | 0,0 | 2,7 | 0,0 |

| Takststigningsloft | 4,8 | 0,0 | 3,1 | 3,5 | 1,3 | 0,6 | 1,3 | 0,0 | 1,4 | 2,0 | 1,9 |

Kilde: Trafikstyrelsen